Страшное слово "дефолт"

Страшное слово "дефолт"#инвестиции

На финансовых рынках сейчас крайне осторожные и немного депрессивные настроения. Монополия, Уральская сталь и

Самолет в последние недели внесли значительный вклад в текущий новостной фон. Сегодня предлагаю разобрать основные термины по теме дефолтов по обязательствам.

Дефолт

Дефолт (с англ. "default" -

неспособность исполнить обязательства) - невыполнение условий договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа.

Выделяют три ключевых типа дефолта:- технический;

- корпоративный;

- суверенный.

Технический дефолт

Технический дефолтЭто временная просрочка платежей (купон, погашение номинала или оферта) на срок до 10 рабочих дней (grace period, указанный в проспекте эмиссии). Эмитент обычно решает проблему самостоятельно, без официального признания дефолта.

Рейтинговые агентства (АКРА, Эксперт РА) могут временно понизить рейтинг, но облигации продолжают торговаться.

Пример: В ноябре'25 девелопер ООО "Брусника. Строительство и девелопмент" допустил

технический дефолт при выплате 3-го купона облигаций серии 002Р-04 на сумму 132,5 млн рублей, исполнив обязательства на следующий день, сообщила компания на ленте раскрытия информации. Эмитент отмечал, что техдефолт был вызван долгой обработкой банковского платежа, в связи с чем НРД получил платеж на 1 день позже.

Итог: обычно происходит кратковременное падение цены, но потом возвращается на прежние уровни. Как правило, осадочек остается и в дальнейшем эмитент привлекает долг по чуть более высокой ставке.

Корпоративный дефолт

Корпоративный дефолтЭто полноценная неспособность эмитента отвечать по своим обязательствам. Корп.дефолт объявляют, когда компания не имеет возможности выплачивать проценты по облигациям и не выплатила их в течение 10 рабочих дней

после объявления технического дефолта. В этом случае эмитенту и держателям ценных бумаг может быть предоставлено 3 месяца на решение вопроса в досудебном порядке.

Часто после трёхмесячного срока, когда решение проблемы не найдено, по предприятию начинается

процедура банкротства, то есть эмитент признаётся несостоятельным в судебном порядке. Имущество эмитента продают, а полученные денежные средства направляют в том числе на погашение долгов по облигациям и иным обязательствам должника.

Пример: В декабре'25 компания Монополия допустила технический дефолт по своим облигациям. Сейчас ведутся сложные переговоры по поводу погашения долга по облигациям. До конца января эмитент

обещал провести встречу с инвесторами, где подробно обсудили бы дальнейший план действий и где предложили бы план по реструктуризации долга. К сожалению, на момент написания статьи, ничего не произошло.

Итог: крайне неприятный, но не смертельный сценарий, который влечет за собой потерю денег.

Суверенный дефолт

Суверенный дефолтЭто неспособность или отказ государства выполнять свои финансовые обязательства по внутренним или внешним долгам. Это означает банкротство на государственном уровне, приводящее к потере кредитного рейтинга, высокой инфляции, оттоку капитала и невозможности получать новые займы. Часто является следствием глубокого экономического кризиса.

Пример: самый чувствительный пример для России - это дефолт 1998 г. (про него

рассказывал здесь). Некоторые товарищи называют проблемы с выплатами по еврооблигациям Минфина

в 2022 г. тоже суверенным дефолтом, но это не дефолт в классическом понимании, т.к. у РФ на тот момент:

- были финансовые ресурсы- желание выплатить д/средства,

но не было

технической (инфраструктурной) возможности. С суверенном дефолтом регулярно сталкивается Аргентина, которая за последние 200 лет объявляла дефолт 8 раз.

Итог: крайне неприятная ситуация в масштабах страны, ведущая к изменению правил денежного оборота, затягиванию поясов во всех отраслях и бегству капитала.

Главное - не бояться

Ваш Увлеченный Финансист

Минус: при досрочном закрытии часто теряется почти весь доход.

Минус: при досрочном закрытии часто теряется почти весь доход.

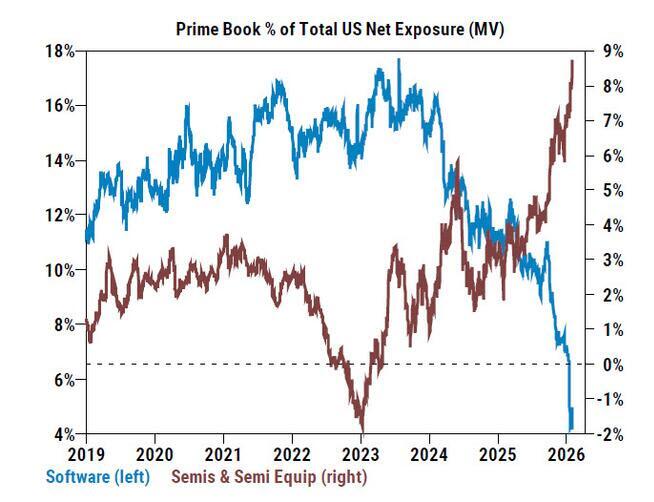

Идея управляющих буквально в том, что ИИ скоро полностью заменит собой все бизнесы в области ПО. Даже если не полностью, то все равно ИИ радикально снизит стоимость разработки. Это, в свою очередь, приведет к снижению прибыли разработчиков ПО. В наиболее радикальных трактовках негатив от ИИ распространяют даже на криптовалюты: ведь блокчейн — это тоже программа. Придумали новый термин — "SaaSpocalypse", а также перефразировали знаменитую фразу фонда Andreessen Horowitz: "Software eats the world" в "AI eats software". Мы считаем, что истина, как всегда, где-то посередине. При этом распродажа акций производителей ПО создаст привлекательные точки для покупки качественных бизнесов, которые смогут нормально жить в эпоху ИИ.

Идея управляющих буквально в том, что ИИ скоро полностью заменит собой все бизнесы в области ПО. Даже если не полностью, то все равно ИИ радикально снизит стоимость разработки. Это, в свою очередь, приведет к снижению прибыли разработчиков ПО. В наиболее радикальных трактовках негатив от ИИ распространяют даже на криптовалюты: ведь блокчейн — это тоже программа. Придумали новый термин — "SaaSpocalypse", а также перефразировали знаменитую фразу фонда Andreessen Horowitz: "Software eats the world" в "AI eats software". Мы считаем, что истина, как всегда, где-то посередине. При этом распродажа акций производителей ПО создаст привлекательные точки для покупки качественных бизнесов, которые смогут нормально жить в эпоху ИИ.